La recuperación de deudas en San Sebastián es la gestión profesional del cobro de facturas impagadas entre empresas del territorio de Gipuzkoa, mediante un procedimiento extrajudicial estructurado que prioriza la negociación antes que el litigio. En un tejido empresarial tan diversificado como el donostiarra —servicios avanzados, máquina-herramienta, industria auxiliar, hostelería profesional y comercio mayorista— un impago puede tensar la tesorería de toda una cadena de actividad y comprometer la liquidez de empresas plenamente viables.

En Grupo Intercobros llevamos a cabo la recuperación de deudas en San Sebastián y en toda la provincia de Gipuzkoa con un método propio: gestores especializados, presión profesional estructurada, trazabilidad completa del expediente y modalidad de honorarios al éxito. Si no se recupera, no se cobra.

Este artículo explica cómo abordamos la recuperación de deudas en San Sebastián, qué sectores concentran mayor riesgo de impago, cómo es el proceso paso a paso, qué señales anticipan un impago definitivo y qué puede hacer su empresa para reducir la morosidad B2B antes de que se convierta en un problema.

¿En qué consiste la recuperación de deudas en San Sebastián?

La recuperación de deudas en San Sebastián consiste en localizar al deudor, verificar la situación real de la empresa, presentar la deuda con un interlocutor profesional ajeno al acreedor y negociar el cobro mediante un calendario realista o un pago único. Todo ello sin acudir al juzgado, salvo que el cliente lo autorice expresamente tras agotar la vía extrajudicial.

El objetivo es doble: recuperar el importe adeudado en el menor plazo posible y, siempre que sea posible, preservar la relación comercial entre acreedor y deudor. Es una gestión profesional, no una reclamación agresiva ni una práctica intimidatoria.

El tejido empresarial de San Sebastián y el riesgo de impago

San Sebastián concentra una economía mixta en la que conviven servicios avanzados, actividad industrial de la comarca y un sector hostelero y de comercio especializado de primer nivel. A diferencia de Bilbao, donde el peso industrial y portuario es claramente dominante, o de Vitoria-Gasteiz, marcado por la automoción y la fabricación, Gipuzkoa presenta un mapa empresarial más fragmentado, con elevada concentración de pymes familiares medianas, despachos profesionales y centros de I+D.

Este perfil tiene una consecuencia directa sobre la morosidad B2B: los impagos no suelen venir de grandes corporaciones que entran en concurso, sino de pymes con tensiones de tesorería puntuales, de clientes que dilatan plazos para financiarse sin coste o de operaciones internacionales mal cerradas. Son situaciones que admiten solución extrajudicial en la mayoría de los casos, siempre que se actúe pronto, con método y con presión profesional.

Según datos del Instituto Vasco de Estadística (Eustat), Gipuzkoa supera las 60.000 empresas activas, con un peso muy relevante de la industria manufacturera y los servicios profesionales. Esa densidad explica el volumen recurrente de operaciones B2B en la provincia y, en proporción, el volumen de impagos que se generan.

Operamos la recuperación de deudas en San Sebastián, Donostia, Irún, Eibar, Errenteria, Zarautz, Tolosa, Beasain, Arrasate-Mondragón, Bergara, Hondarribia, Lasarte-Oria, Hernani y el resto de la provincia. Atendemos tanto a empresas con sede en Gipuzkoa que necesitan recuperar deudas dentro o fuera del territorio, como a clientes de otras zonas de España, Portugal, Francia o Italia con deudores ubicados en la provincia.

Sectores con mayor exposición a impagos en Gipuzkoa

La probabilidad de impago no se reparte por igual entre sectores. Conviene conocer la exposición típica de cada uno para anticipar el riesgo y, si aparece la deuda, plantear la recuperación con el enfoque adecuado.

Servicios profesionales y empresas tecnológicas

Despachos de ingeniería, consultoras, agencias de marketing, empresas de software y servicios IT son los grandes prestadores de servicios B2B en Gipuzkoa. Su mayor vulnerabilidad es que el servicio se entrega antes de cobrar, sin garantía física que retener.

Cuando el cliente decide no pagar la última fase de un proyecto, o discute el alcance tras la entrega, la empresa proveedora queda en posición desfavorable. La recuperación profesional pasa por reconstruir documentalmente la prestación —contratos, actas, correos de aceptación, partes de horas, entregables firmados— antes de iniciar el contacto con el deudor.

Máquina-herramienta y equipos industriales

Gipuzkoa es el corazón europeo de la máquina-herramienta, con una densidad de fabricantes y empresas auxiliares que pocas regiones del continente igualan. La operativa internacional habitual del sector —ventas a clientes en Francia, Italia, Alemania, Portugal o terceros mercados— introduce una capa adicional de complejidad cuando se produce un impago: jurisdicción aplicable, ley del contrato, condiciones Incoterms y, en algunos casos, garantías bancarias mal redactadas.

En Grupo Intercobros disponemos de operativa directa en Portugal, Francia e Italia con gestores nativos en cada mercado. Esto evita el clásico cuello de botella de tener que coordinar a un corresponsal externo en otro idioma y con otra cultura de pago.

Industria y empresas auxiliares de fabricación

La cadena de proveedores industriales de Gipuzkoa abarca metalmecánica, fundición, mecanizado, tratamientos superficiales, electrónica y subcontratación general. El impago típico aquí es el del cliente recurrente que retrasa progresivamente los pagos hasta acumular un saldo importante, con la promesa implícita de que regulariza con el siguiente pedido.

Es una de las situaciones más delicadas, porque cortar suministro implica perder al cliente y mantenerlo implica financiar su tesorería con la propia. La gestión profesional permite, en muchos casos, recuperar la deuda sin romper la relación, separando el saldo histórico de la operativa corriente.

Hostelería profesional y suministros gastronómicos

San Sebastián tiene una de las concentraciones de restauración de alto nivel más densas de Europa. Eso arrastra a una red de proveedores —menaje profesional, suministros de hostelería, importadores de producto gourmet, bodegas, distribuidores de alimentación, lavanderías industriales— que opera con márgenes ajustados y plazos de pago largos.

Los impagos en este sector suelen estar muy ligados a la estacionalidad y al cierre de establecimientos, lo que obliga a actuar con rapidez para evitar que el deudor desaparezca o transmita el negocio.

Comercio mayorista y distribución

Los distribuidores y mayoristas son, por su modelo de negocio, financiadores naturales de sus clientes minoristas. Cuando el cliente entra en dificultades, el mayorista acumula saldo rápidamente. Si además existen entregas regulares, el riesgo se amplifica.

En estos casos la recuperación combina dos planos: negociar el cobro del saldo vencido y, en paralelo, replantear las condiciones de la relación futura si esta debe continuar.

Resumen de exposición sectorial

La siguiente tabla resume el patrón típico de impago de cada sector y la acción recomendada:

| Sector | Tipo de impago habitual | Acción recomendada |

|---|---|---|

| Servicios profesionales | Disputa del alcance tras la entrega | Reconstrucción documental + negociación temprana |

| Máquina-herramienta | Impago internacional con cláusulas mal cerradas | Gestión con gestor nativo del país del deudor |

| Industria auxiliar | Retraso progresivo de cliente recurrente | Separación de saldo vencido y operativa |

| Hostelería profesional | Cierre o transmisión del establecimiento | Apertura rápida del expediente |

| Comercio mayorista | Saldo acumulado por entregas regulares | Revisión de condiciones + cobro del histórico |

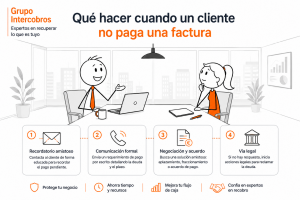

Cómo gestionamos la recuperación de deudas en San Sebastián paso a paso

Saber qué va a pasar desde que se nos encarga un expediente hasta que se cierra es una de las cosas que más tranquilidad da al cliente. Este es el itinerario habitual de la recuperación de deudas en San Sebastián.

1. Recepción y análisis del expediente

El cliente nos remite la documentación del caso: facturas impagadas, contrato si existe, condiciones de venta, comunicaciones previas con el deudor y, si lo hay, el detalle de cualquier pago parcial. En ese momento se realiza un primer análisis técnico para determinar la viabilidad de la recuperación y los plazos estimados.

2. Verificación documental y localización del deudor

Antes de contactar, comprobamos la situación actual de la empresa deudora: vigencia, domicilio operativo real, administradores, presencia en registros, indicios de actividad o cese. En operaciones con deudores fuera de España, esta fase la coordinan directamente los gestores nativos del mercado correspondiente.

3. Contacto inicial y propuesta de pago

El primer contacto combina vías simultáneas —teléfono, correo electrónico y, cuando procede, mensajería profesional— y persigue dos objetivos: situar al deudor frente a la deuda con un interlocutor profesional y abrir la negociación. En esta fase es frecuente identificar si el impago es por dificultad real, por disconformidad con la prestación o por mera dilación.

4. Negociación y seguimiento

A partir del primer contacto, se trabaja la solución concreta: pago íntegro, calendario de pagos a corto plazo, reconocimiento de deuda firmado o cierre con quita pactada si el cliente lo autoriza. Cada movimiento se traslada al cliente a través del Área Cliente, donde puede consultar el estado de cada expediente en tiempo real.

5. Cierre y liquidación

Cuando el deudor paga, la cantidad se liquida al cliente conforme a lo pactado, descontando exclusivamente los honorarios de éxito sobre lo efectivamente recuperado. Si el caso no avanza por la vía extrajudicial y el cliente autoriza expresamente la vía judicial, el expediente se traslada al departamento jurídico con un informe completo de la gestión realizada.

Honorarios al éxito en la recuperación de deudas en San Sebastián

Trabajamos en modalidad de éxito: si no se recupera, no se cobra. Esta es la regla básica del servicio y la que mejor protege al cliente, porque alinea los intereses del despacho con los del acreedor desde el primer minuto.

No hay coste de apertura, ni cuotas mensuales, ni mínimos por gestión. El porcentaje aplicable sobre lo recuperado se evalúa caso por caso en función de la antigüedad de la deuda, el importe, el país del deudor y las particularidades del expediente. Se acuerda antes de iniciar la gestión, queda reflejado por escrito y no varía durante el procedimiento.

Este modelo es especialmente útil en la recuperación de deudas en San Sebastián cuando se trata de carteras de impagados de cierto volumen, donde la rentabilidad de la gestión depende mucho del porcentaje efectivo de recuperación. El análisis previo es siempre gratuito y sin compromiso.

El gestor de cuenta cliente asignado

Cada cliente cuenta con un gestor de cuenta cliente asignado, que es el punto de contacto estable y único entre el cliente y el equipo de recobro. No es un comercial ni un operador de centralita: es la persona que conoce su cartera, su sector, sus operaciones y las particularidades de cada expediente.

Su función es complementar la información que ya está disponible en el Área Cliente, resolver dudas, anticipar movimientos del caso y coordinar reuniones por videollamada cuando el volumen del cliente o la complejidad del expediente lo aconsejan.

Este modelo evita la dispersión típica de muchas agencias de cobros, donde cada llamada cae en una persona distinta que tiene que reconstruir el contexto desde cero. En Grupo Intercobros, la información del expediente y la persona que la maneja son una sola cosa.

Prevención de la morosidad B2B en Gipuzkoa

Recuperar es necesario, pero prevenir es siempre más barato. Hay un conjunto de prácticas que reducen drásticamente la probabilidad de impago y que cualquier empresa con actividad B2B en Gipuzkoa debería tener incorporadas.

Lo primero es contratar por escrito, aunque sea con un documento corto. Una orden de compra firmada, unas condiciones generales aceptadas o un contrato marco cambian radicalmente la posición negociadora cuando aparece un impago. Lo segundo es facturar con rapidez y con todos los datos correctos: una factura emitida tarde o con errores se convierte en excusa para retrasar el pago. Lo tercero es definir condiciones de pago claras, con fecha de vencimiento concreta y, si el sector lo permite, intereses de demora pactados.

A partir de ahí, conviene establecer un control interno de saldos vencidos: una persona o un sistema que revise periódicamente quién no ha pagado y a quién hay que reclamar. Los primeros días tras el vencimiento son los más rentables para reclamar internamente; pasado ese plazo, la probabilidad de cobrar empieza a caer mes a mes.

Para deudas que superen los noventa días, la gestión profesional externa suele ser más eficaz que mantener la reclamación dentro de la propia empresa. Introduce una figura profesional ajena a la relación comercial y libera al cliente del coste interno de seguir reclamando.

La normativa española en materia de morosidad establece plazos de pago máximos entre empresas e introduce mecanismos de compensación para el acreedor cuando esos plazos se superan. La regulación vigente puede consultarse en el Boletín Oficial del Estado. Conocer estos plazos es importante porque, aunque muchos clientes no los respeten, su existencia refuerza la posición del acreedor a la hora de reclamar.

Señales de alerta antes de un impago definitivo

No todos los retrasos son iguales. Hay un conjunto de señales que, cuando aparecen, indican que el riesgo de impago definitivo es alto y que conviene actuar sin más espera:

- El deudor deja de coger el teléfono o pasa a contestar solo por correo y de forma evasiva.

- Aparecen promesas de pago sucesivas que no se cumplen, con justificaciones cambiantes.

- Se discute repentinamente la calidad del servicio o del producto entregado, mucho después de la conformidad inicial.

- Hay cambios de administrador, traslados de domicilio social o solicitudes de información sobre transmisión de negocio.

- Otros proveedores del mismo cliente comentan retrasos en sus cobros.

- El cliente concentra las compras al final de un trimestre o ejercicio y luego no paga.

Cuando aparece cualquiera de estas señales, conviene tener preparada la documentación del expediente. Lo mínimo imprescindible es: facturas impagadas, contrato o condiciones aceptadas, albaranes o partes de servicio firmados, comunicaciones con el deudor (correos, mensajes, actas de reunión) y el detalle de cualquier pago parcial recibido. Con esa base, la gestión profesional puede iniciarse de forma inmediata.

Cuándo plantearse la vía judicial

La vía judicial nunca es automática en Grupo Intercobros. Solo se inicia con autorización expresa del cliente, después de haber agotado la vía extrajudicial y solo cuando el análisis del expediente indica que tiene sentido económico y probatorio.

Tiene sentido plantearla cuando el deudor es solvente pero se niega a pagar pese a una gestión extrajudicial profesional y prolongada; cuando el importe justifica los costes y los tiempos del procedimiento; cuando la documentación es sólida y permite acreditar la deuda sin riesgo de impugnación; y cuando interrumpir la prescripción se vuelve necesario. No tiene sentido cuando el deudor está claramente insolvente, cuando la documentación es débil o cuando el importe no justifica el coste.

En todos los casos, antes de cualquier escrito o presentación, se traslada al cliente un análisis con la valoración técnica del expediente, los costes previstos, los plazos estimados y la probabilidad de éxito. La decisión es siempre del cliente.

Recuperación de deudas en el resto del País Vasco

San Sebastián no es nuestra única plaza en el País Vasco. Ofrecemos un servicio especializado de recuperación de deudas en Bilbao y en toda Bizkaia, con cobertura en industria, servicios, logística y empresas proveedoras, así como recuperación de deudas en Vitoria-Gasteiz y en Álava, con foco en automoción, industria auxiliar y logística.

Las tres pillars conforman el clúster de recuperación de deudas en el País Vasco, donde encontrará el detalle del servicio para empresas vascas y para clientes externos con deudores en Euskadi.

En resumen

- Recuperamos deudas B2B en San Sebastián y en toda Gipuzkoa con método extrajudicial profesional.

- Modalidad de éxito: si no se recupera, no se cobra. Sin cuotas ni costes de apertura.

- Cobertura sectorial en servicios profesionales, máquina-herramienta, industria auxiliar, hostelería profesional y comercio mayorista.

- Cada cliente cuenta con un gestor de cuenta cliente asignado como punto de contacto único y estable.

- Seguimiento del expediente en tiempo real a través del Área Cliente.

- Operativa directa con gestores nativos en Portugal, Francia e Italia para deudores internacionales.

- Vía judicial solo con autorización expresa del cliente y tras valoración técnica previa.

- Servicio integrado en el clúster del País Vasco junto a Bilbao y Vitoria-Gasteiz.

Cómo solicitar el servicio

El primer paso es sencillo y no compromete a nada. Puede remitirnos su cartera de impagados o un caso concreto a través del formulario de contacto. Analizamos el expediente, le devolvemos una valoración técnica y, si decide encargarnos la gestión, abrimos el caso en el Área Cliente y le asignamos un gestor de cuenta cliente. A partir de ese momento podrá seguir el estado de cada expediente en tiempo real.

Preguntas frecuentes sobre la recuperación de deudas en San Sebastián

¿Qué es la recuperación de deudas en San Sebastián?

Es la gestión profesional del cobro de facturas impagadas entre empresas del territorio de Gipuzkoa, mediante un procedimiento extrajudicial estructurado. Incluye la localización y verificación del deudor, el contacto profesional, la negociación del pago y la liquidación del importe recuperado al acreedor.

¿Cuánto tarda la recuperación extrajudicial de una deuda en San Sebastián?

La mayoría de los casos viables se resuelven entre las primeras semanas y los tres meses desde la apertura del expediente. La rapidez depende del importe, la antigüedad de la deuda, la calidad de la documentación aportada y, sobre todo, del comportamiento del deudor. Cuanto antes se nos remita el caso tras el vencimiento, mayor es la probabilidad de recuperar el importe íntegro.

¿Cuánto cuesta el servicio si no se recupera la deuda?

Nada. Trabajamos en modalidad de éxito: si no hay recuperación, no hay honorarios. No cobramos coste de apertura, cuotas mensuales ni mínimos por gestión. El porcentaje aplicable sobre lo recuperado se acuerda al abrir el expediente y se calcula caso por caso según la antigüedad, el importe y el país del deudor.

¿Pueden gestionar deudas de empresas de Gipuzkoa con clientes en Francia, Portugal o Italia?

Sí. Tenemos operativa directa en Portugal, Francia e Italia con gestores nativos en cada mercado, sin tener que recurrir a corresponsales externos. Esto reduce los plazos y evita los problemas de idioma, normativa local y cultura de pago que suelen aparecer cuando la gestión internacional se subcontrata.

¿Qué documentación necesitan para iniciar la gestión de un impago?

Lo mínimo imprescindible es: las facturas impagadas, el contrato o las condiciones aceptadas, los albaranes o partes de servicio firmados, las comunicaciones previas con el deudor y el detalle de cualquier pago parcial. Si falta algún elemento, lo analizamos igualmente y le indicamos si conviene reforzar la documentación antes de iniciar el contacto.

¿La gestión extrajudicial puede perjudicar la relación comercial con el cliente deudor?

No es nuestro enfoque. Trabajamos con presión profesional, no agresiva, y dejamos siempre una puerta abierta a la solución. En muchos casos el cliente del acreedor sigue trabajando con él una vez regularizada la deuda, porque la gestión externa profesional permite separar el saldo vencido de la operativa corriente y aclarar la relación.

¿Cuándo conviene encargar la recuperación a una empresa profesional en vez de seguir reclamando internamente?

Como referencia general, a partir de los noventa días desde el vencimiento la probabilidad de cobrar empieza a caer mes a mes, y el coste interno de seguir reclamando deja de compensar. En la práctica, cualquier deuda que ya haya generado dos o tres reclamaciones internas sin resultado, o cualquier cliente que muestre las señales de alerta descritas más arriba, son candidatos claros a gestión externa.

¿Cómo puedo ver el estado de mis expedientes en cualquier momento?

A través del Área Cliente. Es un acceso privado en el que cada cliente puede consultar en tiempo real el estado de cada uno de sus expediente con una información completa